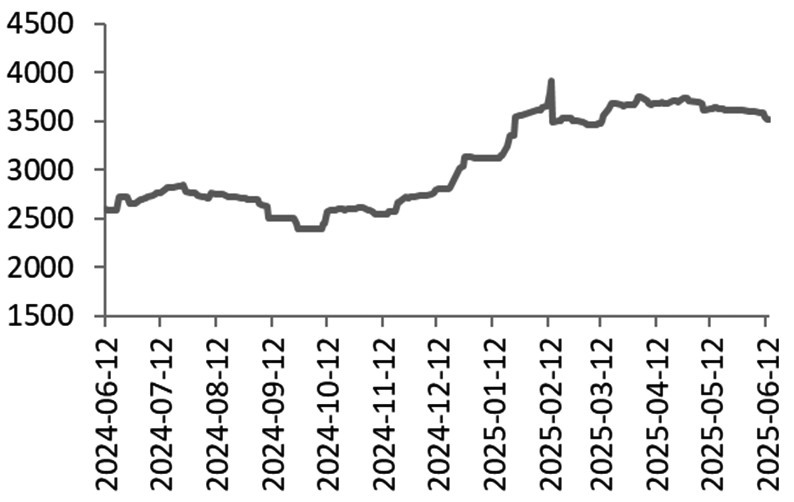

2025年春节后,内盘白糖期货迎来一波上涨行情,从5800元/吨涨至6140元/吨。与此同时,ICE原糖期货表现更为强劲,其间涨幅达到20%,核心原因是市场担忧印度糖产量下滑导致供应阶段性收紧。

清明节过后,印度减产影响基本被市场消化,市场关注点转向2025/2026年度南美及南亚甘蔗增产情况。随着泰国和印度2025/2026年度增产预期增强,内外盘白糖期货价格重回下跌通道,并在6月中旬创下年内新低。

图为2025年上半年国内白糖价格走势

今年下半年,国内糖市是再度掀起一轮反弹行情,还是跌入熊市区间?本文通过分析基本面、宏观政策和国际局势,为大家提供新的思路与角度。

[国内市场情况]

播种面积和产量稳中有升

根据中国糖业协会数据,截至2025年5月底,2024/2025年制糖期食糖生产已全部结束。本制糖期全国共生产食糖1116.21万吨,同比增加119.89万吨,增幅12.03%。全国累计销售食糖811.38万吨,同比增加152.1万吨,增幅23.07%。

数据显示,甘蔗糖销售进度明显快于去年同期。截至5月底,广西累计销糖464.53万吨,同比增加53.71万吨,产销率为71.85%,同比提高5.39个百分点。云南产销率为64.32%,去年同期仅为57.65%。

甜菜糖方面,截至5月底,新疆产销率为76%,工业库存为19.54万吨,同比增加2.42万吨,存在一定的库存压力。内蒙古产销率为85.28%,工业库存为9.77万吨,同比增加3.78万吨,后期存在一定的销售压力。

根据中国糖业协会5月预测,2025/2026年度我国糖料播种面积为1440千公顷,较2024/2025年度增长3.2%,食糖产量增至1120万吨。

在国家政策和制糖企业的大力支持下,农民种植积极性提高,糖料种植面积稳中有升,但广西前期干旱导致食糖产量增长有限。

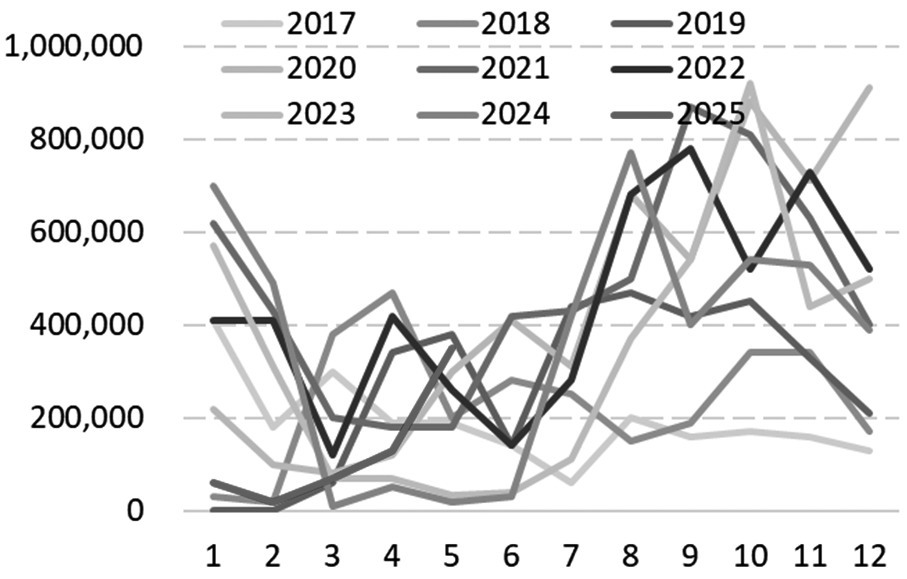

下半年进口量有望大幅增加

海关总署公布的数据显示,2025年5月我国进口食糖35万吨,同比增加33万吨。5月我国进口食糖均价为3373元/吨,同比大幅下降635元/吨。

2025年1—5月,我国累计进口食糖63万吨,同比减少64万吨。

每年6—12月,国内进口原糖到港量会逐步走高。2—5月进口量通常较低,合计不会超过100万吨。因此,在进口政策没有发生太大变化的前提下,预计6—9月进口量会明显增长,在240万吨左右,2024/2025年度累计进口量在450万吨左右。

图为我国食糖进口量(单位:吨)

图为我国食糖进口利润(单位:元/吨)

工业库存低于去年同期

数据显示,截至5月底,全国白糖工业库存为304.83万吨,同比减少32.21万吨,为近五个榨季同期偏低水平。其中,广西工业库存为181.97万吨,同比减少25.35万吨,糖厂的销售压力较小。云南白糖产销率虽然高于去年同期,但因本榨季增产幅度较大,导致库存大幅增长,存在一定的去库压力。

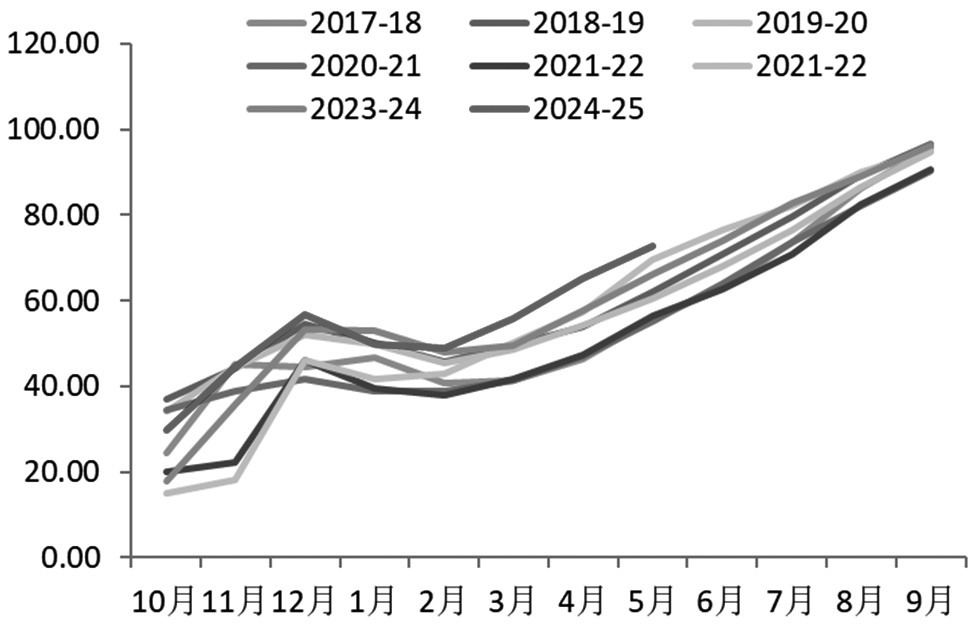

图为国内白糖产销率(单位:%)

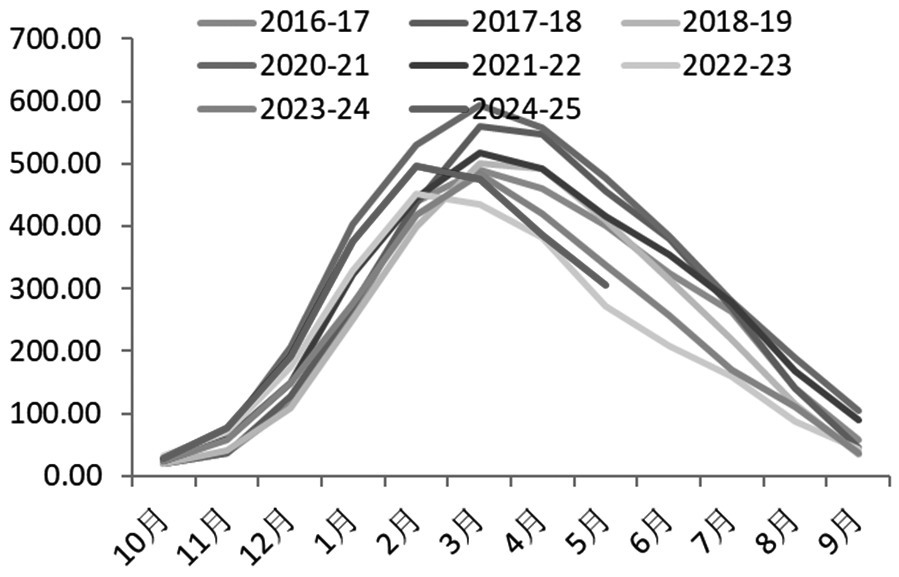

图为国内白糖社会库存(单位:万吨)

糖料收购价下跌

数据显示,2025/2026年制糖期内蒙古甜菜收购价同比下降40~80元/吨,种植面积预计同比增长20万亩,达到200万亩左右。2025/2026年制糖期新疆甜菜收购价同比下降40~50元/吨,种植面积预计将达到140万亩。

由此可以推算出甜菜糖厂与甘蔗糖厂的生产成本:预计2025年内蒙古甜菜糖厂的平均生产成本为5966元/吨,广西甘蔗糖厂的平均生产成本为5463元/吨。

值得注意的是,甜菜糖厂有相对稳定的副产品收益,副产品产值占比在10%~15%。因此,当糖价跌穿糖厂生产成本线时,企业一般会维持正常运转。糖价大幅低于企业生产成本时才会考虑减产或停产。扣除副产品带来的收益后,内蒙古糖厂的平均生产成本预计将降至5700元/吨。

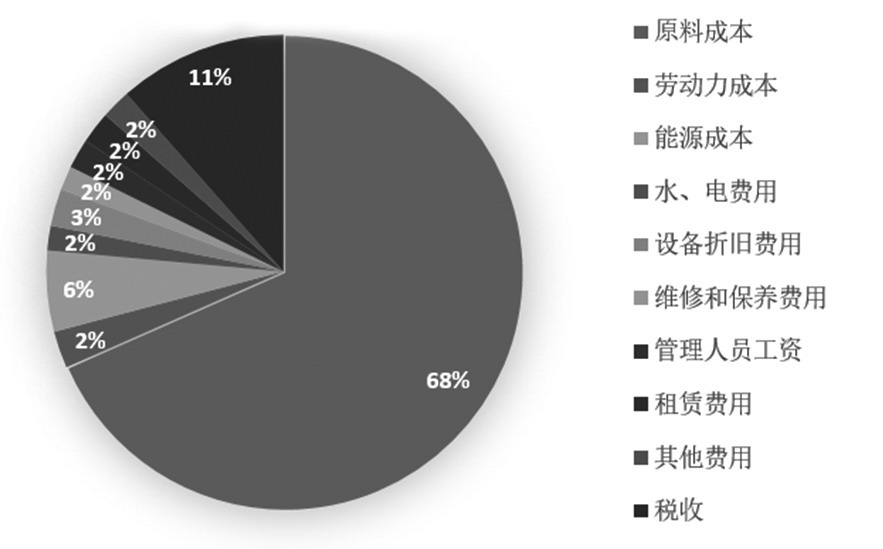

图为2025年甜菜糖生产成本构成

此外,各糖厂在经营管理、厂房折旧及成本控制等方面存在较大差异,广西各糖厂的实际生产成本与平均值存在一定差距,实际生产成本在5300~5800元/吨。

表为2025年甘蔗糖生产成本构成

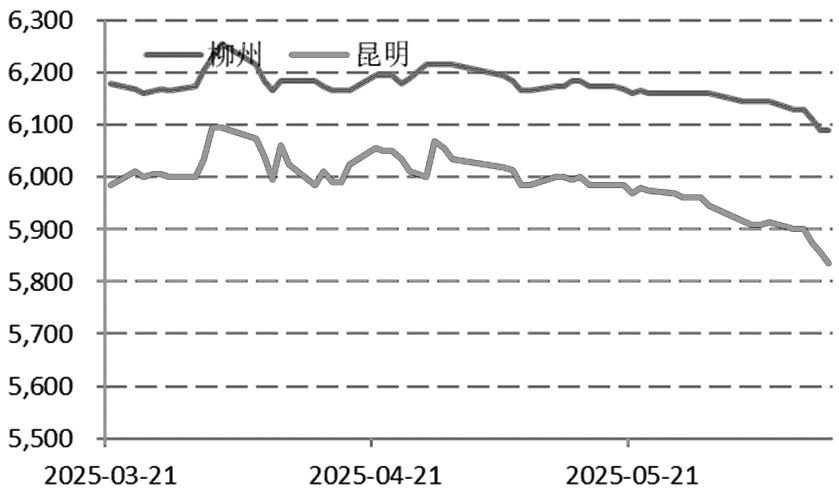

图为2025年白糖主产区现货价格(单位:元/吨)

糖浆及预混粉进口量明显减少

海关总署公布的数据显示,5月我国进口糖浆、预混粉合计6.42万吨,同比减少15.07万吨。1—5月我国进口糖浆、预混粉合计39.16万吨,同比减少34.09万吨。2024/2025榨季截至5月底我国进口糖浆、预混粉合计103.07万吨,同比减少11.83万吨。

数据显示,2021—2025年,我国进口糖浆、预混粉及含糖食品数量逐年增长。各类形式的含糖产品通过不同渠道进入国内市场,对国内白糖市场造成了较大扰动。自2025年以来,海关总署限制进口部分未达标的泰国、越南糖浆及预混粉,国内糖浆、预混粉进口量开始下降。

果葡糖浆的替代性较高

当果葡糖浆与同等甜度和同等浓度的白糖价差在1500~2000元/吨的时候,果葡糖浆的替代性开始增强,价差高于2000元/吨后替代性较高。

目前,与广西柳州6030元/吨左右的白糖价格相比,F55果葡糖浆便宜2500元/吨左右,替代性较高。

图为白糖与淀粉糖价差(单位:元/吨)

[国际市场情况]

供应过剩压力下降

根据美国农业部(USDA)的最新报告,全球食糖产量预计将从2024/2025年度的1.8075亿吨增长至2025/2026年度的1.8931亿吨,增长4.73%。

USDA预计2025/2026年度全球食糖总需求量将达到1.7792亿吨,高于2024/2025年度的1.7543亿吨,增长1.4%;预计国际食糖市场在2025/2026年度将面临1139.7万吨的供应过剩,而2024/2025年度为531.9万吨。

巴西主产区遭遇恶劣天气

巴西甘蔗行业协会(Unica)发布的数据显示,5月下半月巴西中南部地区压榨甘蔗4784.3万吨,同比增长5.47%;产糖295.1万吨,同比增长8.86%。2025/2026榨季截至6月1日,巴西中南部累计压榨甘蔗1.2476亿吨,同比下降11.85%;累计产糖695.4万吨,同比下降11.64%。

6月中下旬,巴西主产区遭遇恶劣天气。根据巴西气象预报与气候研究中心的数据,6月中下旬中南部地区的平均降水量比历史平均水平高出38.6%。降雨影响了巴西2025/2026榨季的压榨进度。

巴西Copersucar公司总裁6月中旬表示,由于种植面积和投资增加,预计巴西中南部地区2025/2026年度糖产量在4000万~4100万吨。

巴西对外贸易秘书处公布的出口数据显示,巴西6月第一周出口糖78.3万吨,日均出口量为15.7万吨,同比减少2%。

6月25日,巴西国家石油政策委员会批准将强制性无水乙醇掺混率从27%提高到30%,并将普通柴油中生物柴油的混合比例从14%提高到15%。该措施将于8月1日生效。

根据1吨甘蔗可产134公斤糖测算,2025/2026榨季巴西中南部糖厂生产无水乙醇与含水乙醇的比例为2比3,因此,提高3%的无水乙醇掺混率,原糖产量会减少65万吨左右。

2025/2026榨季初期,生产原糖的利润较高,但随着糖价持续走低和全球能源价格不断走高,生产燃料乙醇的利润也随之高涨,生产原糖的巴西糖厂预计将减少。

印度产量预期增长

印度全国糖厂合作联合会预计,2025/2026榨季印度糖产量将强劲复苏,总产量或达到3500万吨。此外,印度政府提高最低甘蔗收购价,有助于提高农民种植甘蔗的积极性。

Datagro咨询公司预计,2025/2026年度印度糖产量将从2600万吨增长到3160万吨。

泰国产能逐步恢复

6月中旬,根据当地媒体报道,泰国内阁已批准一项总额为51.75亿泰铢(约合1.58亿美元)的预算拨款,用于支持甘蔗种植户收割新鲜甘蔗,以减少空气污染。预计2024/2025榨季泰国甘蔗种植面积有所回升。

Datagro咨询公司表示,良好的天气有利于白糖生产,2025/2026榨季泰国糖产量有望继续增长,预计从1005万吨增加到1118万吨。

空头格局并未扭转

因国际糖价大幅下跌,甜菜种植收益偏低,市场预计欧盟甜菜种植面积将明显下滑。法国农业部预计该国甜菜种植面积同比下降5%,或低于40万公顷。德国国家统计局发布的数据显示,德国甜菜种植面积同比下降6.6%。

乌克兰糖业联盟负责人表示,今年将削减糖用甜菜种植面积16%,糖产量和出口量都会大幅下降。预计乌克兰今年糖产量将降至150万吨,去年为180万吨;出口量将大幅下降至18万吨,2024年为74.6万吨。

巴基斯坦糖业年报预计,巴基斯坦2024/2025年度糖产量将达到680万吨,同比增长3%;消费量为660万吨。近期,巴基斯坦国内供应略显紧张,因前一年度出口了70万吨,导致其国内库存不足。

7月21日,ICE原糖10月合约重挫2.68%,收报16.37美分/磅,创近一个月最大单日跌幅,近月合约普遍下跌0.25~0.45美分/磅,反映出市场持续担忧供应过剩。CFTC数据显示,投机基金虽然连续两周削减净空头持仓,但短期空头格局并未扭转。

[总结]

国际市场方面,2025/2026榨季印度和泰国糖产量有望大幅增长、巴西糖厂将维持高制糖比等因素将继续压制国际糖价。

下半年国际市场有两个核心因素需要重点关注:一是2025/2026年度巴西糖产量能否维持高位。二是印度糖产量恢复情况,近几年印度甘蔗种植效率持续走低,或限制糖产量增长。

国内市场方面,总体供需格局偏宽松。2024/2025榨季糖产量预计为1116万吨,进口量预计为500万吨,消费量预计为1580万吨。在进口政策没有发生太大变化的前提下,6—9月食糖进口量有望达到250万吨,四季度还存在约150万吨的需求缺口。因此,下半年的进口节奏将决定糖价走向,在进口量没有达到预期的情况下,国内糖价大概率震荡走强。

顺阳网-网上实盘配资-股市配资合法吗-炒股配资之家提示:文章来自网络,不代表本站观点。